知海資訊

zhihai news

到2019,十三五也將過去三年。從國家推進鋼鐵去產(chǎn)能的時間表來看,截止2018年十三五已經(jīng)完成鋼鐵去產(chǎn)能1.45億噸,基本上完成了十三五1-1.5億噸的預定目標,去產(chǎn)能進入了后半段。在三年的去產(chǎn)能過程中,黑色系產(chǎn)品價格的大幅上漲成為中國經(jīng)濟的一熱點。從漲幅來看,鐵礦和螺紋、熱軋漲幅幾乎一致,但在三年中確演繹著不同走勢:16年鐵礦領(lǐng)漲于螺紋,與熱軋同步,17年鐵礦大幅震蕩、成材上揚,18年鐵礦與成材出現(xiàn)分化,直到年末伴隨著螺紋、熱軋的大幅下跌,才最終走向一致。

截至12月27日,2018年全年普氏62指數(shù)年度均值是69.44美元,在62.5-80的區(qū)間波動。

即將進入2019年,社會各界對宏觀和黑色產(chǎn)業(yè)鏈的預期普遍較悲觀,同時鋼鐵去產(chǎn)能進入后半段,又存在強勢美元,以及中國經(jīng)濟重工業(yè)化的結(jié)束注定鐵礦價格無法重返高點,但是我們認為供需上還會制造出小許驚喜。本報告將分四部分進行討論。

1 、宏觀周期下,鐵礦不具備大幅上漲的基礎(chǔ)

從歷史趨勢來看,鐵礦石價格與中國宏觀經(jīng)濟GDP增速密切相關(guān)。作為全球最大的海運鐵礦石消費市場,中國經(jīng)濟的工業(yè)化的推進,帶來了包括鋼鐵在內(nèi)的重化工業(yè)的高速發(fā)展,引發(fā)鐵礦石需求的大增,2017年中國進口占據(jù)全球海運鐵礦市場的68%份額。但隨著中國經(jīng)濟從依賴重化工業(yè)的工業(yè)化中期進入了已高端制造為主的工業(yè)化后期,GDP開始進入速度換擋期。從中國GDP增速和普氏指數(shù)、mysteel進口鐵礦指數(shù)的關(guān)系來看,雙方之間存在著較強的正相關(guān)性。

同時鐵礦石作為全球性貿(mào)易的大宗商品,其價格與美元指數(shù)呈現(xiàn)負相關(guān)性。從2010年至今,普氏指數(shù)與美元指數(shù)基本呈現(xiàn)完全負相關(guān)性。2018年美聯(lián)儲完成四次加息,同時預計19年還有2次加息,在全球經(jīng)濟整體放緩的背景下,未來美元仍是全球最具有避險的資產(chǎn)。但另一方面從美國經(jīng)濟自身來中長期趨勢來看,也存在一定過熱,2019年的特朗普稅改效應的遞減及美聯(lián)儲加息縮表接近尾聲,再疊加美國貿(mào)易和財政赤字負效應影響,美元指數(shù)繼續(xù)上升的概率已經(jīng)降低。

綜合來看,全球海運鐵礦石價格受到中國經(jīng)濟增速下降,以及美元強勢影響,未來一段時間內(nèi)不具備大幅上漲的基礎(chǔ)。

2 全球鐵礦供給增量正逐步放緩、供需上存在走向緊平衡的必要非充分條件

從全球數(shù)據(jù)來看,2017年總鐵(鐵水和直接還原鐵)合計產(chǎn)量12.7億噸,其中中國鐵水產(chǎn)量7.1億噸。2018年1-11月,全球總鐵產(chǎn)量12.06億噸,中國鐵水7.02億噸。

從2011-2017年的每年增量數(shù)據(jù)來看,總鐵增加量呈下降趨勢,其中14和15年,全球和中國的都出現(xiàn)了負增長,16年和17年恢復了小幅增長。由此來看,全球?qū)﹁F礦的需求盡管是增長,但增長已經(jīng)放緩了。

從鐵礦供給來看,2017年全球鐵礦產(chǎn)量21.62億噸,VALE、力拓、BHP、FMG四大礦合計產(chǎn)量10.7億噸,2018年1-9月,四大礦合計產(chǎn)量8.25億噸。

從2011-2017的鐵礦供給增量來看,除去12年和15年鐵礦出現(xiàn)下降后,基本每年都保持在4000萬-1億噸左右的增量。考慮全球鐵礦的品味差別較大,既有30%左右的貧礦、也有60%的富礦,全球鐵礦總產(chǎn)量對研究供給不具有參考意義。因此我們選擇完全是富礦的四大礦的數(shù)據(jù),其供給增量從11-17年基本維持在穩(wěn)步增長步伐,直到18年有放緩趨勢。

對比四大礦的供給增量和之前推算全球鐵礦需求增量,可以發(fā)現(xiàn)在11-18年中,鐵礦供需經(jīng)歷了從11-13年的供不應求,14年和15年的供大于求;16年到17年的供需回歸平衡,18年有走向緊平衡的趨勢。從普氏價格指數(shù)來看,這種供求關(guān)系的變化也基本反映了價格的變化。

從四大礦的資本性支出趨勢,12-13年是個高峰,這也是14-15年大部分項目投產(chǎn)后,供給大增的原因;之后投資呈現(xiàn)持續(xù)下降的趨勢,從機構(gòu)的調(diào)研來看,現(xiàn)階段四大礦的資本支出主要彌補將來部分礦山的枯竭,而進行的補充性開發(fā)。現(xiàn)有的礦山體系未來大幅增加供給的可能性不存在。

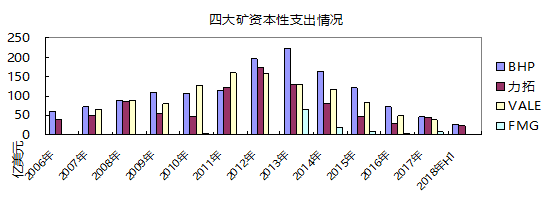

力拓的Koodaideri項目,彌補PB項目供給,預計2021年開始。

BHP的South Flank,彌補楊迪礦枯竭后的供給,預計2021年開始出貨。

FMG的Eliwana項目,取代即將耗盡的Firetail礦,預計將于2020年12月開始生產(chǎn)。

關(guān)于四大礦的19年新增供給上,MYSTEEL等機構(gòu)認為2019年澳大利亞和巴西新增供給約2500萬噸,其中四大礦新增供給1500萬噸,延續(xù)增量放緩的趨勢。

整體來看,未來全球海運鐵礦市場的供給將延續(xù)放緩的趨勢,供需上存在走向緊平衡的必要非充分條件。

3 印度成為全球海運鐵礦需求的重要增長點

從16-18年全球重點國家及區(qū)域的總鐵量變化趨勢來看,中國和印度是總鐵產(chǎn)量呈現(xiàn)持續(xù)的增加,貢獻全球的主要增長。

2017年印度總鐵產(chǎn)量9631萬噸,2018年1-11月合計9252萬噸,預計全年總鐵增量527萬噸。以此推算新增富礦需求大致在900萬噸的。

從印度宏觀經(jīng)濟來看,鋼鐵產(chǎn)業(yè)具備穩(wěn)定增長的基礎(chǔ)。2010年以來,其GDP增速一直保持在7左右,是全球新興經(jīng)濟體中增長最穩(wěn)定;另一方面從人均GDP看,2018年大概在2000美元,剛邁進重工業(yè)化階段,對鋼鐵產(chǎn)品需求增加。

受益于印度國內(nèi)鋼鐵需求的增長,印度鋼企16-17年,毛利和營收都保持連續(xù)增長的趨勢。從JSW和jindal的數(shù)據(jù)來看,兩家企業(yè)近兩年基本保持了20%的營收增速和50%的毛利。

在市場需求和效益的驅(qū)動下,鋼企必然會增加投資、提升鋼鐵供給,從外部咨詢機構(gòu)統(tǒng)計的資料來看,2018年印度國內(nèi)處在投產(chǎn)前期狀態(tài)的高爐和直接還原鐵產(chǎn)能約1300萬噸,處在開工建設階段的月900萬噸。假設這1300萬噸產(chǎn)能在19年投產(chǎn),按照50%的實現(xiàn)達產(chǎn)達標,將新增總鐵650萬,再考慮部分現(xiàn)有裝備的效率提升,預計19年印度存在1100萬噸左右的鐵礦新增需求。

在印度國內(nèi)鐵礦的供給上,眾所周知印度曾經(jīng)是全球第三大鐵礦石出口國,儲量在285億噸左右,現(xiàn)階段開采以赤鐵礦為主,其鐵礦品味以58%為主流,2008、2009連續(xù)兩年印度鐵礦產(chǎn)量達2.2億噸。如果放在過去,1100萬噸的鐵礦石增量也許并不是問題。

但近年印度政府對礦業(yè)發(fā)展采取保護、限制的態(tài)度,2014年奧里薩邦關(guān)閉26座礦山。2018年印度果阿邦政府下令在3月15日以后禁止采礦活動,取消了果阿邦的88個采礦租約,據(jù)機構(gòu)調(diào)查影響鐵礦供應約2000萬噸;這樣導致印度鐵礦石2018年總產(chǎn)量與2017年相比整體呈下降趨勢。未來供給上,從部分機構(gòu)調(diào)研來看,至少在果阿地區(qū)未來三年內(nèi)不太可能在恢復采礦,因為該州必須在拍賣礦權(quán)和尋求環(huán)境許可之前,對其鐵礦石儲量重新進行調(diào)查。2017年印度鐵礦產(chǎn)量是2.02億噸,如果剔除掉果阿地區(qū)的2千萬噸,今年印度鐵礦供給基本已恢復到其高峰水平,至于能否繼續(xù)提升,印度政府的礦業(yè)政策將起到?jīng)Q定性。

一方面國內(nèi)鐵礦供給的限制,另一方面是國內(nèi)鐵礦需求的增長,由此導致印度2018年鐵礦進口出現(xiàn)大幅增長,尤其從7月份開始印度鐵礦進口已經(jīng)大于出口。2018年前十月印度合計進口鐵礦1350萬噸,全年預計將超過1500萬噸。

整體而言,在未來一段時間內(nèi),印度鋼鐵受國內(nèi)礦業(yè)政策對供給制約,以及新建高爐和直接還原鐵設備投產(chǎn)的拉動,大概率是需要通過大幅增加進口鐵礦滿足其需求。

4 鐵礦相對廢鋼的成本優(yōu)勢,將促使中國鋼企原料使用策略的轉(zhuǎn)變

從2017年開始,在環(huán)保持續(xù)保持高壓,國內(nèi)大部分鋼廠的燒結(jié)、焦爐、高爐都面臨限產(chǎn),

導致高爐產(chǎn)能無法正常釋放,對鐵礦的消費需求下降。從實際推算的鐵礦消費數(shù)據(jù)來看,2018年1-10月全國鐵礦消費是下降2.26%。

同時受房地產(chǎn)高開工等影響,下游對鋼材需求旺盛。在這樣上游環(huán)節(jié)限制、中下游放開的鋼鐵制造流程體系,在加上地條鋼的退出、大量廢鋼流向正規(guī)鋼廠,由此鋼廠為增產(chǎn),提高廢鋼使用量到極致。從月度鐵鋼比的數(shù)據(jù)來看,17、18年呈現(xiàn)下降趨勢,18年1-11月鐵鋼比平均82.4%。

正規(guī)鋼廠的廢鋼供給增加,但廢鋼價格也不斷攀高;從近三年的數(shù)據(jù)看,17年5月地條鋼徹底取締前,廢鋼漲幅遠低于鐵礦,但在此之后,大量廢鋼資源轉(zhuǎn)向正規(guī)鋼廠,并沒有因為供需緩和,引發(fā)價格的走低,而且廢鋼價格漲幅遠遠高于鐵礦。

廢鋼價格的走高,充分說明在環(huán)保限產(chǎn)的高壓下,鋼企對廢鋼需求的旺盛。同時鋼企自身的高盈利能力也能承受廢鋼的價格的走高。但是隨著鋼企盈利的下滑,高價格的廢鋼勢必會引發(fā)需求下降,鋼廠會更多的選擇鐵礦。

再加上從10月份開始的環(huán)保限產(chǎn)放松的,以鐵礦為原料的高爐流程的供給壓制緩解,促使更多的企業(yè)選擇鐵礦來制造成材。從近期的高爐和電爐開工率數(shù)據(jù)來看,剔除季節(jié)性因素,電爐開工率大幅下降,而高爐則相對穩(wěn)定。

由此我們認為,在鋼企盈利下滑、廢鋼價格高位的條件,19年鐵鋼比不會延續(xù)之前的下降的趨勢,鋼企在原料使用策略上會加大鐵礦、降低廢鋼在全流程的使用比例。我們做個測算,假設19年的鐵鋼比恢復到17年三季度(大量地條鋼使用的廢鋼資源被正規(guī)鋼企吸納)的水平:83.7%。分別按照相關(guān)機構(gòu)的對19年粗鋼產(chǎn)量預測,推算2019年的鐵礦需求增量;在中性狀態(tài),對富鐵礦的需求增量是1568萬噸。

在鐵礦供給上,國內(nèi)礦山受制于成本因素,在70美元左右的價格上,礦企根本無法實現(xiàn)盈虧平衡;從AME對全球礦山的統(tǒng)計數(shù)據(jù)來看,國內(nèi)81家礦山成本中低于50美元占10%,介于50-60美元占10%,介于60-70美元占20%,介于70-80美元占50%,大于80美元占10%。因此一旦當普氏指數(shù)維持在70美元左右時,國內(nèi)50%的礦山因為成本不具備優(yōu)勢,無法釋放產(chǎn)能。這點從國內(nèi)礦山企業(yè)單位數(shù)與普氏指數(shù)關(guān)系也得到印證。

整體來看,19年國內(nèi)大概率存在1500萬噸左右鐵礦需求增量,而這部分需求仍需要依靠進口鐵礦滿足。

5 總結(jié)

整體而言,在強勢美元持續(xù),以及中國經(jīng)濟增速下滑的大背景下,作為全球貿(mào)易類的大宗商品不存在大幅走強的基礎(chǔ)。但從供需基本面來看,供給上,四大礦19年供給增量在1500萬噸左右,全球新增供給在2500萬噸左右;需求上,印度有1100萬噸的需求增量,中國有1500萬噸的需求增量;未來全球鐵礦將進入供需緊平衡的局面。由此,我們認為相比18年,19年鐵礦價格中樞大概率將小幅上移,普氏指數(shù)均值將會微幅上漲。