海事百科

Maritime Encyclopedia

導言:2018年,油價經歷了過山車一般的“先漲后跌”,在創下了76.9美元/桶的四年新高后,便一路掉頭向下,開啟了“飛流直下三千尺”的畫風。OPEC與非OPEC產油國終于達成協議,同意OPEC+合計減產120萬桶/日。而原油大洗牌也悄然而至,自從2015年底美國正式解除長達40年的出口禁令以來,美國原油就開始傾巢而出,進入國際市場的數量逐級遞增,如今已橫掃全球。為什么美國從石油進口國變成了出口國?

2018年,油價經歷了過山車一般的“先漲后跌”;在創下了76.9美元/桶的四年新高后,便一路掉頭向下,開啟了“飛流直下三千尺”的畫風:在業界普遍預言100美元/桶油價時代將再次來臨時,油價卻反轉進入熊市持續下跌,并創造了34年來最長連跌記錄。

面對著不斷下跌的油價,靠石油吃飯的OPEC坐不住了,開始商討對策。畢竟,油價再這么跌下去的話,地主家也會沒有余糧的。

在二十國集團(G20)領導人第十三次峰會期間,俄羅斯總統普京和沙特王儲本·薩勒曼熱情互動,兩國順利達成共識,同意將OPEC+(OPEC和俄羅斯的共同體)的減產協議延長至2019年。

12月6日至7日,第175屆石油輸出國組織(OPEC)部長級會議如期舉行。在充滿分歧、焦灼與信心不足的主基調下,OPEC與非OPEC產油國終于達成協議,同意OPEC+合計減產120萬桶/日,伊朗將豁免于減產。

不過分析師對油價的未來似乎依缺乏信心:在OPEC+達成超出市場預期的減產協議后,高盛和摩根士丹利逆市發出警告,稱如何實施相關的減產協議存在不確定性,這將抑制油價持續上漲。

分析師的擔憂不是沒有道理的。因為能夠影響原油供應的,可不止是OPEC和俄羅斯,另外一個國家也已經成為全球原油生產的中堅力量,并且以原油為武器,鞏固自己的全球霸主地位。這個國家就是——美國。

一、美國:把原油進口國的帽子甩到太平洋去了?

記得初中地理課本在講到美國的時候,是這么介紹的:

美國是全世界最大的發達國家,也是全世界最大的資源消耗國。雖然美國的原油出口量位居世界前列,但每年還需要進口大量原油,這很大一部分原因可以歸結為美國汽車多,是“汽車輪子上的國家”。

那個年代,私家車對中國百姓而言還是稀罕物,因而筆者對美國充滿了好奇:這么多的車,一天究竟燒多少油啊?萬一美國的油不夠燒了怎么辦啊?打伊拉克是不是為了那里的原油啊?

時間過得很快,如今筆者已經從當年的小鮮肉一枚,變成中年養生大叔,而美國的汽車雖然還是那么多,但原油不但沒用完,居然還成為原油凈出口國了。換句話說,美國原油出口的量超過了進口的量,總體處于凈出口狀態。

美國能源情報署(EIA)12月6日的報告中稱,在截至11月30日的一周內,美國原油和石油產品的凈出口量為21.1萬桶/日。上周,美國平均每天進口720萬桶原油和160萬桶成品油。與此同時,該國平均每天出口320萬桶原油(創下記錄)和超過580萬桶成品油,使得美國首次實現了石油凈出口。

就在2005年,美國原油進口處于歷史高峰時,平均凈進口量還在1250萬桶/日以上。2018年起,美國平均原油和成品油凈進口超過每天200萬桶。

作為全球原油版圖的重要部分,美國成為原油凈進口國似乎只是時間問題:早在今年4月份,位于墨西哥灣沿岸的休斯敦-加爾維斯頓地區(Houston-Galveston)對外出口的原油數量比進口量多了1.5萬桶,次月凈出口更是進一步飆升至47萬桶。

這使得5月全美原油出口量觸及200萬桶/日的歷史峰值。其中, 休斯敦-加爾維斯頓地區的出口份額當月升至創紀錄的70%,而去年年中還在50%左右。

短短的一年不到,美國就從原油進口的老大變為原油出口國。這在原油市場上的意義可謂非同凡響。要知道,上一次美國原油凈出口,還要追溯到75年前的1943年,當時還處于二戰時期。也正是當時的原油凈出口局面,不但助力美國贏得了二戰,打敗了納粹德國,也為美國延續至今的霸權奠定了基礎。

不過75年前的美國,為什么會原油凈出口呢?這要從80年前說起。

二、美國原油出口禁令的來源:無關國運,乃是生意

美國標準石油公司于1911年被判令強制拆分后,美國的原油市場進入了新的競爭時代。1923年,美國原油產量10年來第一次超過了國內需求。后來隨著俄克拉荷馬州以及德克薩斯州幾個大油田的相繼發現,美國產量明顯增長,也使西德克薩斯和新墨西哥州這個廣袤荒涼的二疊紀盆地,成為世界上屈指可數的大油田。供給過剩使得油價下跌。1927年4月,汽油零售價在舊金山已大幅下降。

由于無序開采,美國國內出現嚴重的原油產能過剩,油價持續暴跌,許多小公司紛紛倒閉。

到了1928年9月,在當時的原油主要產地俄克拉何馬州,該州政府率先實行了原油生產配額制。但其它州的石油公司為了爭奪市場不僅會挖斷競爭對手的運輸原油的公路,拆毀鐵路,破壞輸油管道,甚至會聚眾斗毆,市場處于極度暴力的恐怖競爭中。

到了1929年10月,美國進入了大蕭條的十年。也使石油的需求不再增長。接著,在1930年秋天,一個在美國48州從未見過的巨大油田被發現了。這個被人稱為“黑大個”的油田可以獨自滿足全美國的石油需求。

為了規范石油市場,洛克菲勒財團出面聯合鐵路大王成立了得克薩斯州鐵路委員會,該委員會試圖通過對鐵路運力的控制與分配達到對各石油公司產量的限制,和對油價的有效管理。

在二戰期間,該組織曾發揮了重要作用,組織和協調原油生產、出口,使其國內各石油商開足馬力鉆井,并拼命采油,以滿足戰爭需要。

至1947年,盡管戰爭需求早已消失,但美國石油公司依舊大量生產和出口原油,使其國內油價持續下跌,且富裕產能也僅剩5%,同時公司盈利率在下降。出于對其國內原產地資源保護的考量,1947年美國國會通過了限制本土原油出口的法案。盡管1955年后石油鉆井數量進一步下降,但其富裕產能還是迅速增加到了48%。

隨著中東產油國的崛起,產量快速增加,使更廉價的原油大量涌入國際市場,同時也被源源不斷地被運回美國,使其國內石油工業受到了嚴重沖擊。在不得已的情況下,1957年美國實行了原油進口自愿制度計劃,但未能有效改變中東廉價原油的競爭和涌入。1959年又實行了石油進口配額制,但也沒能阻止住富裕產能進一步增加至67%。

盡管期間發生朝鮮和越南兩場戰爭,但這兩場戰爭的規模有限,也無法消耗掉美國國內的富裕產能,致使1962年美國國內的富余產能達到創紀錄的74%。

盡管隨著經濟不斷增長,美國國內汽油消費不斷增加,富余產能開始減小到了50%,但美國政府還是通過立法,實施更加強制性的出口配額制。并在1969年頒布了《出口管理法案》(the Export Administration Act),以規范出口原油行為。

不過對于當時的美國而言,原油危機更像是遠在天邊的神話:二戰之后,美國已經成為全世界的頭號強國,牢固的石油美元,控制了中東地區的資源,就永遠不會有原油短缺之憂。直到1973年,第一次石油危機的爆發,使得美國人如夢初醒:原油真的不是從天上掉下來的,有錢真的會買不到油。

三、石油危機,為美國敲響了警鐘

1. 第一次石油危機(1973-1975)

1973年10月,因美國支持以色列發動的中東戰爭,OPEC宣布對美國實施石油禁運。恰逢美國國內原油產量衰退、國內需求激增,美國國內油價飆升,引發“第一次石油危機”。

盡管“布雷頓森林體系”崩潰以后,美元的國際地位岌岌可危,然而當時的原油貿易仍主要以美元結算。油價飆升也導致了美元流動性的緊張,出現了美元和油價齊漲的局面。為了保住美元國際儲備貨幣的特殊地位,1972年至1974年間,美國與最大產油國沙特進行了一系列溝通后建立了“石油美元”體系,賦予了石油另一層金融層面的含義。

到1973年底,石油價格達到每桶11.651美元,提價3~4倍。石油提價大大加大了西方大國國際收支赤字,最終引發了1973~1975年的戰后資本主義世界最大的一次經濟危機。危機期間,為保障本國石油供應安全,美國1975年出臺《能源政策和節能法》,嚴格限制美國原油出口。

這次石油危機對美國等少數依靠廉價石油起家的國家產生極大沖擊,加深了世界經濟危機。美國的工業生產下降了14%,日本的工業生產下降了20%以上,所有工業化國家的生產力增長都明顯放慢。1974年的經濟增長率,英國為-0.5%,美國為-1.75%,日本為-3.25%。但發動石油戰爭的阿拉伯國家卻因此增強了經濟實力,數百億石油美元流向中東。

2. 第二次石油危機(1978-1980)

1978年伊朗發生推翻巴列維王朝的革命,社會和經濟出現劇烈動蕩。從1978年底至1979年3月初,伊朗停止輸出石油60天,使石油市場每天短缺石油500萬桶,約占世界總消費量的1/10,致使油價動蕩和供應緊張。油價急劇上升。

直到1980年9月20日兩伊戰爭爆發。兩國石油生產完全停止,導致全球市場上每天都有560萬桶的缺口,打破了當時全球原油市場上供求關系。平衡供應再度緊張,油價在1979年開始暴漲,從每桶13美元猛增至1980年底的41美元。

通過第一、第二次石油危機,資本主義不公正的石油體系逐漸打破,但過高的油價一方面引起了石油需求量的下降,價格的上漲,有助于促進能源節約和新能源的開發,并使得各國逐步建立戰略石油儲備。另一方面促使非OPEC產油國原油供應量的增加。70年代中后期起,各西方發達國家和石油公司大力開展了在非OPEC地區的勘探和開采石油的活動。

此外,70年代OPEC國家廢除石油租借地制度,實現石油工業國有化,使得那些大跨國石油公司失去了90%的上游資產,上下游嚴重失調,急于通過企業兼并,獲得大量儲量和產量。于是80年代前、中期出現美國為主的石油公司兼并的高潮。僅從1979年末到1984年上半年為止的4年半的時間中金額在35億元以上的就有8起。

3. 第三次石油危機(1990)

20世紀80年代以后,隨著石油輸出國組織團結力量的瓦解以及新興產油國的出現,石油權力開始分散。1986年,石油價格降到10美元/桶以下,中東阿拉伯國家的石油權力幾乎完全喪失,西方國家在國際權力爭奪戰中重新獲得主動權。

1990年爆發的海灣戰爭也被專家形容為一場石油戰爭。1990年8月初伊拉克攻占科威特之后,遭受國際經濟制裁,使得伊拉克的原油供應中斷,國際油價因而急升至42美元/桶的高點。

美國經濟在1990年第三季度加速陷入衰退,拖累全球GDP增長率在1991年跌破2%。在這次石油危機中,僅三個月的時間,石油從每桶14美元上漲到40美元。

不過,由于國際能源機構啟動了應急計劃,每天將250萬桶的儲備原油投放市場,使原油價格在一天之內就暴跌10多美元。以沙特阿拉伯為首的國家也迅速增加產量,很快穩定了世界石油價格。這次高油價持續時間不長,與前兩次危機相比,對世界經濟的影響要小得多。

三次石油危機,給美國人的教訓是深刻的:原油是現代文明的血液,文明離開了原油,就像人離開了血液一樣,必死無疑。要想生命線不被控制在別人手里,美國必須煉出自己的油。

四、頁巖油,美國原油產業的復興法門?

頁巖油(shale oil)是含有低滲透性的含石油地層中的輕質原油,嚴格來說屬于致密油(tight oil)的一種。

美國頁巖油氣資源豐富。根據EIA 2013年的評估結果,全球頁巖油資源較豐富的國家有俄羅斯、美國和中國,頁巖氣資源較豐富的國家有中國、阿根廷和阿爾及利亞;美國頁巖油技術可采量約580億桶,僅次于俄羅斯(750億桶),占全球的16.8%;美國頁巖氣技術可采量約18.6萬億立方米,排名第四,占全球的9.1%。

1. 頁巖油的生產流程

頁巖油的鉆井開發主要分為4個環節,分別為鉆機定位、鉆井打孔、完井(主要是水力壓裂)和運輸基礎設施準備。在完成資源勘探后,首先進行鉆機定位,開始鉆井打孔環節,完成該環節后會形成頁巖油水平井,鉆機可以拆卸進行新的工作。但是,會有相當一部分完成鉆井打孔環節的水平井,由于受到預算、油價等因素,并沒有進行第二步驟的完井環節,從而變成了庫存井。從庫存井完成完井環節(主要是進行水力壓裂),就可以變成完井生產出油氣產品。

頁巖油的生產主要使用水力壓裂法(部分油井使用蒸汽注入法或者二氧化碳注入法),水力壓裂法是指使用摻入了化學物質的高壓水流對頁巖層進行壓裂,人為造成很多縫隙,將石油或天然氣從巖石縫隙中釋放出來,并順著井筒流到地表的油氣開采方法。水力壓裂目前廣泛應用于全世界的低滲油藏開發,尤其是非常規油氣如致密砂巖氣、頁巖氣和煤層氣的開發。

水力壓裂法由于工藝復雜,因此相較其他常規油氣開采方法成本較高。此外,頁巖油和常規油田不同,其產量會逐年下滑,頁巖油單井第二年產量平均下滑50%以上,高的甚至能達到80%。但是,需要注意的是,頁巖油開采初期的產量非常巨大,部分單井產量初期可以達到400-600桶/日,而常規油井日產百桶就可以算高產的了。這意味著,雖然受初期投入巨大和產量逐年下滑的影響,頁巖油的平均成本較高。但是,由于頁巖油在開采初期產量為常規油井的數倍,短期內資本回報率較高,因此在開采前幾年,頁巖油井對低油價的抵抗能力較強。

早在1947年,美國的堪薩斯州就進行了水力壓裂的試驗。該項技術于1949年獲得專利權,當年晚些時候,哈里伯頓石油固井公司(Halliburton Oil Well Cementing Company)將其投入商業運營。不過,在低油價時代,美國的原油公司是決無動力開發頁巖油的。

2. 逆勢而上——美國開發頁巖油

到了2011年左右,由于全球油價一路走高,開采頁巖油變得有利可圖起來,美國的原油公司開始開發頁巖油。直到2014年下半年沙特聲稱要通過增產(6個月增產80萬桶/日)爭奪全球原油市場份額,遏制美國頁巖油產量增長,同時伴隨其他地緣政治因素,全球原油供給增加,油價從2014年6月的高點(115美元/桶)開始下跌,至2016年初,布倫特原油價格約30美元/桶。由于全球油價下跌,美國原油產量及頁巖油開采活動都受到一定程度的影響。

油價暴跌時期,美國原油產量下滑11.4%,頁巖油產量下滑12.3%。由于原油生產滯后于油價變化,因此原油產量的變化與油價變動的時間點會有一定差異。2014-2016年間,美國原油產量高點為963萬桶/日,低點為853萬桶/日,減少了110萬桶/日,下滑幅度僅為11.4%;美國頁巖油產量高點為470萬桶/日,低點為412萬桶/日,減少了58萬桶/日,下滑幅度僅為12.3%,占美國原油產量減少量的50%左右。

油價暴跌期間,7大油氣區鉆機數量下滑78%。截止2018年7月,美國7大油氣區鉆機數量為942部,是2014年高點(1549部)的61%,其中Permian盆地477部,占比50.6%。2014年油價下跌時期,由于頁巖油開發周期短,鉆機數量變化一般落后于油價4-5個月,所以從2014年12月開始,美國7個頁巖油氣區鉆機數量(1514部)開始大幅減少,至2016年7月僅為330部,減少幅度為78.2%。

2014-2016年油價暴跌期間,美國7大油氣區的原油生產活動,尤其是鉆機和鉆井數量受到較大影響。油價暴跌對美國原油產量的影響,也在一定程度上證明了頁巖油可以在較低油價水平生存,這就引起市場上最關注的一個問題,美國頁巖油的成本究竟是多少?

3. 美國頁巖油成本幾何?

美國頁巖油生產主要集中在7大頁巖油氣區塊,其中以Permian,Eagle Ford 和Bakken為主這3大區塊原油產量占7大油氣區的80%以上。Permian,Eagle Ford 和Bakken 也存在著眾多的頁巖油生產企業,按原油產量計算,其中較大的有EOG、Anadarko Petroleum Corporation(APC),Occidental Petroleum Corporation(OXY),Continental Resources Inc(CLR)等。

2017年頁巖油氣生產企業油價平衡點為52美元/桶左右。根據原油產量、生產地區等因素,選取了EOG、APC、CLR 和PXD為研究對象,覆蓋Permian、Eagle Ford、Bakken這三個最重要的頁巖油氣生產地區,通過下文的研究方法,得出2017年以上4家頁巖油氣生產企業的平均油價平衡點為52美元/桶左右。而不同企業的平衡價格略有差異。

但需要注意的是,所計算而來的油價平衡點是公司實際銷售油氣價格,而不是布倫特或者WTI原油價格。由于不同地區生產出的原油品質和運輸成本的差異,當地實現的銷售油價與布倫特或者WTI都會存在升貼水的情況。為了更方便使用統一的油價指標,需要對平衡油價進行對比。

平衡油價與全球油價指標。全球油價指標中,布倫特油價和WTI油價應用廣泛,參考意義較大。由于頁巖油的銷售主要在美國國內,因此采用美國的WTI油價進行修正更加合理。由下表可以看到,由于油品質量等可能的因素影響,同一年度不同地區的不同公司實際銷售油價也會有較大差異,如2015、2016年CLR的銷售油價明顯高于其他公司。2017年WTI價格與各公司銷售油價相近,因此可用WTI價格近似用于衡量頁巖油企業是否達到平衡油價,WTI油價52美元/桶左右是頁巖油生產的平衡油價。

除了不同公司的頁巖油成本不同以外,不同時期、不同油井的美國頁巖油價格都是不一樣的。頁巖油的巨大韌性,使得其有著頑強的生命力。在15年的暴跌和16年的見底之后,頁巖油生產商就對低油價有著強烈的恐懼感,努力縮減成本使得他們在低油價下也能度過危機。到目前為止,頁巖油的平均成本已經降到50美元左右,Bakken地區的成本甚至僅僅40出頭。即使按照現在已經大跌的油價計算,頁巖油生產商仍有10-20美元/桶的利潤,這仍是比較高的利潤,如果不是美國運輸管道的限制,相信美國的原油產量將會增長的更快。

4. 美國頁巖油產量未來展望

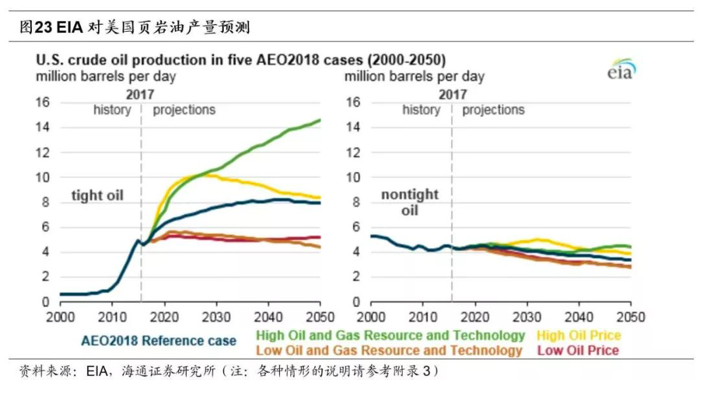

基準情形下,美國頁巖油產量有望增加到800萬桶/日。2018年初,美國頁巖油產量約為530萬桶/日,7月產量突破600萬桶/日至604萬桶/日,根據EIA 2018年初發布的年度能源展望,在2020年前美國頁巖油年均日產量將突破600萬桶/日,到2035年左右年均日產量將突破800萬桶/日,并維持該水平到2050年。

僅僅是高油價,無法支撐美國頁巖油產量長久增長。在高資源豐富性和高技術進步的情況下,到2050年,美國頁巖油產量有望達到1460萬桶/日;在高油價下(2050年高油價對應布倫特油價229美元/桶),如果沒有技術進步和資源豐富性的支撐,美國頁巖油產量將在2025年左右觸頂回落,也就是說僅僅是高油價,也無法支撐美國頁巖油產量長久的高增長,主要原因是在沒有技術進步的情況下,后續的開采不得不轉入低資源豐富性的產區,從而造成成本提高。而在低油價和低資源低技術進步條件下,美國頁巖油年均日產量將在2021年(560萬桶/日)出現下滑,到2050年減少到440萬桶/日。同時,無論在什么情形下,美國常規油的產量都會逐漸下滑。

短期來看,2019年Permian盆地原油產量有望達到390萬桶/日,但受到當地管輸能力限制。EIA 2018年8月發布的短期能源展望中預計,2018年美國原油產量為1070萬桶/日,2019年增加100萬桶/日至1170萬桶/日,其中Permian地區產量增量占到60%左右,盡管有利的地質條件與技術和運營改善相結合,使二疊紀地區成為原油生產更具經濟優勢的地區之一,但管道容量限制削弱了該地區石油生產商的井口價格。與2018年相比,該地區較低的井口價格導致2019年二疊紀原油產量增長放緩。EIA預計生產商可能會在2018年中后期和2019年從二疊紀遷入Eagle Ford,而二疊紀地區的管道運輸受到限制。

5. 美國頁巖油——在困難和局限中顛簸前進

今年6月美國原油產出量占到了全球13%,接近2008年同期產量的兩倍,而這一比重仍有可能繼續增長。說實在的,這個轉變是超乎尋常的,但是,它為美國帶來的權力也是外界被夸大的。特朗普政府的經濟顧問Larry Kudlow曾經吹噓:“美國是能源行業的主導者,能夠解決任何問題和不足。”然而實際上,美國頁巖行業也是在困難和局限中顛簸前進。

三年來,美國石油行業年產出量“節節高”

這些局限短期來看,包括輸油管道等基礎設施的瓶頸。比如,橫跨得克薩斯州西部和新墨西哥州東南部的二疊紀盆地的公司,石油產出超出了管道的輸送運載能力。等預計明年年底新管道投產才能起到舒緩作用。

頁巖油的運輸問題一直是困擾著頁巖油生產商的一個主要問題。目前生產商們為了將油運送出去,也是想盡了各種辦法,包括曾經廢棄的鐵路再次開通,包括其他的管道被臨時改成輸油管道,甚至都用上了成本極其高昂的卡車運輸。在德克薩斯州,一名高中畢業生的薪水都能達到六位數,而他的工作僅僅是熟練的開著卡車將油運輸到指定地點。

隨著管道問題的發酵,石油開采公司和管道提供商正在努力解決這一硬傷。許多新開工的管道正在加緊建設,以Permian地區為例,到2019年將會有大量的管道投入使用。到2020年之前,該地區的管道運量甚至將會大大超過石油的產量。所以,管道問題只是困擾美國頁巖油生產的一個小插曲,并不會對其產生長久的制約。

隨著管道的不斷建設,美國也有能力開采出更多的頁巖油,當前因為管道問題被迫閑置的油井不在少數。僅Permian地區,已經鉆探但尚未開采的油井數量就已經接近4000口,而這些油井將會在管道問題解決后投入增產的大軍中,這是相當恐怖的一件事情。或許我們在未來會看到美國的頁巖油在全球各地搶生意。

其他問題就更難解決了。2014年以來,頁巖油開采變得更加高效,生產一桶石油的保本價格是46美元。但是成本正在上升。高管們抱怨長期的勞動力短缺。由于鉆井間隔日漸接近,一些地區的產量增長放緩,因為鄰近巖石中的石油已經枯竭了。為了從頁巖中炸出更多的石油,一些公司使用數量多到讓人瞠目結舌的水和砂石。對于單口井,水力壓裂可能涉及將近6500萬升水,相當于25個奧運游泳池的體積。這就產生了運輸和環境方面的問題。

將水壓入頁巖地層比將其運走更便宜,但這可能會導致小型地震。科羅拉多州正在考慮限制此類水力壓裂。而其他州則可能效仿其后。

美國近三年石油進口量明顯下降,產出和供應增長明顯

國際石油公司具有相應的規模和運輸技術來處理這些問題。即使大部分石油巨頭在復雜長期的項目上削減開支,但還是在頁巖中投入更多資金。頁巖開采的成本是更可預測的,時間線也遠遠短于一個巨大的海外項目。

雪佛龍、BP(英國石油公司)和埃克森美孚等公司在美國都擁有大量最高產的盆地。在頁巖專家尋求規模效益之際,這些巨頭的入局可能進一步鞏固頁巖的地位。另一些專家則受制于投資者,而非熱衷于尋求能源主導地位的政客。因為他們的投資者越來越多地要求頁巖企業賺取利潤,而不僅僅是擴張。

隨著工業的成熟和成本的上升,產量增加將變得更為緩慢。摩根士丹利銀行分析估計,美國頁巖公司今年將首次實現運營收入超過在新項目和股息上的支出,這可能將刺激美國頁巖油行業進一步擴張。

四、原油出口禁令解除,美國可以自由出口原油了

頁巖油的廣泛開采,只是使得美國對原油的進口不再那么依賴,有了更多的“定心丸”,而美國原油出口量的飆升,以至于成為凈出口國,則還要追溯到前總統奧巴馬的一項政策——廢除了長達40年的美國原油出口禁令。

美國原油出口量的年均值,在2015年之前處于長期低位運行狀態。2016年開始恢復明顯增長態勢,2017年出現大幅跳升。眾所周知,2015年12月美國時任總統奧巴馬正式解除了長達40年之久的原油出口禁令,也是近幾年出口量激增的主要動力。

正如第三部分所言,受1973年第一次石油危機的影響,1975年美國出臺《能源政策和節能法》,嚴格限制本國原油出口,一禁就是40年(出口禁令并非滴油不出,但絕大多數出口原油被運至加拿大,少部分是美國進口原油的再出口,這也是走勢曲線沒有貼零的原因)。

美國原油出口的主要流向。加拿大無懸念成為最大接貨國,畢竟美加關系一直親密如斯。而比較令人驚訝的是,2017年中國直接躍升至第二位,消耗了美國出口原油五分之一的量,中美貿易合作關系進展迅速。而英國、法國等歐洲發達國家、韓國、新加坡等亞太發達國家,也是美國原油出口的重要客戶。

五、特朗普上臺,美國原油產業的春天來了?

1.公開發文支持低油價,特朗普究竟打的什么牌?

按照常理,油價下跌,依賴進口的國家和民眾肯定是非常樂見油價下跌的。而反過來經濟對石油出口依賴非常嚴重的國家肯定就開心不起來了,同樣是辛苦采出來的油,一個月前80美元一桶,一個月后跌到50左右,不但不高興,心里估計都要滴血了吧?

但是,有個國家的領導人卻不是這樣,他是很與眾不同的,雖然這個國家也在最近成為了石油凈出口國,但是油價一跌下來,這位特立獨行的領導人卻高興的不行不行的,在推特上不但和大家分享了這波喜悅之情,還說這都是他的功勞。大家知道這個總統是誰不?

沒錯,他就是美國那位從來不按常理出牌的總統特朗普先生。

特朗普打壓油價是為了減緩加息節奏,壓低資金成本,重點發展經濟。

在中期選舉之前,國際油價即開始大幅上漲,汽油價格上漲至4年同期季節性高點,在夏季出行高峰過后,汽油價格也沒有出現回落,顯著增加了居民的出行成本,作為消費彈性比較強的產品,漲價對需求有很強的抑制作用。根據EIA的數據,2018年前三季度,美國汽油消費的增速為零。

汽油價格居高不下影響到選民對特朗普的滿意度,在中期選舉前特朗普控油價的意愿就已非常強烈。其實特朗普不單單是對汽油價格不滿,在9月份美聯儲宣布加息后,美股和美國經濟指標開始拐頭向下,特對美聯儲的不滿也躍然紙上,抨擊了聯儲的加息行為。在中期選舉丟掉眾議院之后,特朗普后續將重點發展經濟,提高政績,為兩年后的大選增加籌碼。但是經濟發展與低利率環境是密不可分的,打壓油價也是其維持寬松貨幣政策最為簡單粗暴的方法。

眾所周知,美聯儲加息錨定兩個指標,就業和通脹。而核心PCE和CPI增速與油價增速的相關性在近兩個季度達到0.93,也就是說,雖然能源價格在核心PCE和CPI中占比僅3.9%和7.6%,但當油價同比增速在+30%/-30%以上時,對通脹會造成非常直接的影響。

從歷史上來看,油價上行周期帶來了三次加息周期,分別是1999年6月-2000年5月、2004年6月-2006年7月、2015年12月至今。其中在2006年8月,油價暴跌之后,核心PCE也見頂拐頭向下,隨后雖然失業率在繼續下滑,但美聯儲停止加息。

從特朗普打壓油價的目的來看,未來核心PCE是非常重要的指標,至少要看到核心PCE拐頭向下。現在雖然OPEC減產超預期,但美國的頁巖油依然處于增產狀態,因而未來的平衡表只能通過頁巖油減產來修復,這是一個相對緩慢,且從半周期成本向現金成本尋底的過程。而油價如果太低,對頁巖油的生產顯然有抑制作用,因而美國的原油凈出口帽子究竟能戴多久,還是不那么確定的。

美國政府需要高油價嗎?需要,也不需要。

在拋售庫存套現的時候,肯定是油價漲了才好,漲的越高掙錢越多。但油價持續不斷的上漲,就與之前美國與OPEC聯手將油價砸低有些背離,那么在思想和行動上,就有些背離的現象。比如在油價下滑之時,布油的價格一直低于WTI,并形成價差,使得歐洲及中東的原油持續對美國形成壓力。但到了油價觸底反彈,上漲的階段,反而變成了布倫特價格高于WTI。這說明,整個油價的漲跌,都是由布倫特決定的方向。從2015年的9月到2017年的9月,這段時間WTI和布倫特持續呈現膠著狀態,但2017年9月開始,布倫特領漲WTI。

還得想想當年是為啥讓原油跌!戰略目的到底達到沒有!到底是油價漲還是跌符合美國的利益?

也許,沒人知道答案,特朗普自己也不知道。

2. “一言不合就退群”,為了原油產業,特朗普可謂操碎了心

特朗普是一個典型的商人政治家,特點是:推特治國,不按套路出牌,怎么賺錢怎么來!

2017年1月20日,特朗普宣誓就任美國總統。同一天,白宮網站將關于氣候保護政策的內容刪了個一干二凈,特朗普還洋洋灑灑的簽署了幾道命令,比如說退出了TPP,將奧巴馬的醫改又改了回去。

可能很多人會說特朗普基本上跟奧巴馬全是反著的,但有一點,對于原油來說,不是!

正如前文所言,早在2015年9月22日,美國就解除了近海原油開采的禁令,國會更是在2015年12月18日解除了長達40年的原油出口禁令,這個法案還是奧巴馬簽署的。

那么在特朗普上任之后,更是變本加厲:在2017年2月7日簽署了出售戰略石油儲備的法案,你沒看錯,美國不但允許開采多年來不讓采的油,還允許了對外出口原油,更是在OPEC宣布限產之后開始拋售原油,連戰略儲備都賣了,所以,我們就看到了美國一直快速下降的原油庫存數據。

2017年6月1日,在全中國少年兒童的一片歡笑聲中,特朗普宣布退出國際氣候最高公約《巴黎協定》。而在此之前,特朗普就一直沒閑著,上任第二天,頒布了《美國優先能源計劃》,并撤除了《氣候行動計劃》,再在接下來幾天內宣布重啟輸油管道項目;2月16日廢除《溪流保護計劃》,接下來大幅消減氣候變化相關的經費預算;3月28日簽署能源獨立執行令,撤銷奧巴馬政府時期的氣候變化政策,并進一步擴大美國離岸能源開采范圍......

等到這些步驟實施的差不多了,回頭一看,怎么還有個《巴黎協定》限制著,這又不是美國國會制定的,我還得交錢?退了再說!

通過這一系列的動作可以看出,美國在能源政策上的巨大變革和決心。

當然,如果說前邊一系列政策是為了美國能源更好的發展,但是賣原油庫存就只因為一個字:窮!

美國政府的開銷太大,赤字無與倫比,所以需要拋售一部分資產彌補虧空,在美國產量大幅增加,OPEC限產減少供應,油價上漲之際,再也沒有比賣油更好的事了。

只是,目前油價跌成狗的當下,特朗普對石油產業的呵護還能維持多久呢?

本文參考文章:

【1】滄桑百年 瞬間春秋——原油價格百年史,裘孝鋒、趙乃迪,2018

【2】史上三次石油危機,網絡,2015

【3】美國原油出口禁令與國家利益,真相是什么樣子?能源雜志,2015

【4】海通石化專題報告:從財務報表看美國頁巖油完全成本:鄧勇、朱軍軍、胡歆,2018

【5】特朗普為什么要低油價? 減產故事怎么講?價格中樞會在哪?肖蘭蘭,2018